Contents

クリスティアーノ・ロナウドがユベントスに与えた投資対効果

2021年8月末、欧州サッカー界の移籍市場でメッシと共に大きなニュースとなったのは、クリスティアーノ・ロナウド(以下、CR7)が、ユベントスからかつて在籍していたマンチェスター・ユナイテッド(以下、マンU)への移籍でした。ユベントスが発信した公式情報では、マンUに18億円+10億円のボーナス払いを含めて最大28億円(2,300万ユーロ)で売却することに合意*1したものでした。(以下、1ユーロは全て130円にて換算)

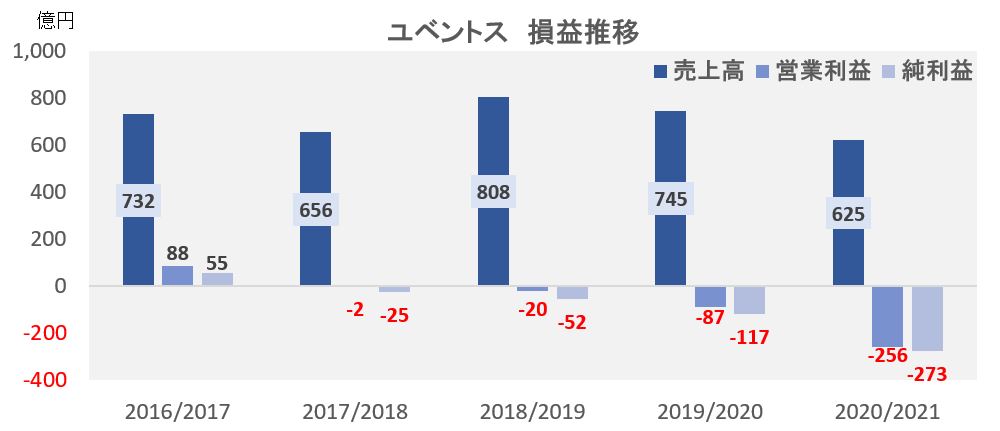

ユベントスの経営状況と財務状況

CR7本人がチームを去りたがっていたのは確からしい情報ですが、図のようにCR7加入後の近年は最終損益が損失であり、更に純資産が極端に少なく負債が多いアンバランスな状況となり、ユベントスの経営状況及び財政状態は芳しくありません。

ユベントスにとっては、高額なサラリーで契約しているCR7を売却することで、キャッシュが得られて高額なサラリー負担を回避できる状況を求めていたことも真実だと思われます。

ちなみに、ユベントスの第二の株主(株式保有率11.3%)は、Lindsell Train社という2人のイギリス人が始めた投資会社であり、マンUの株式を30%保有しています。憶測にしかすぎませんが、CR7の移籍に関与した可能性があります。

ユベントスの投資額

少し遡ると、CR7加入前のユベントスは、イタリア国内リーグであるセリエAで6連覇を果たしており、国内では無敵でした。しかし、欧州チャンピオンズリーグ(以下、CL)では1996年以降優勝から遠ざかっており、多額の賞金(放映権)収入が見込めるCL優勝をターゲットに定めて、既にレアル・マドリッドでCL優勝を経験しているCR7が加入できれば、そのターゲットが実現できると期待していました。

2018年7月、ユベントスはCR7をレアル・マドリッドから4年契約で獲得するのに、150億円(1.15億ユーロ)の移籍金をレアル・マドリッドへ支払うこととCR7のサラリー(税引き後)として年間40億円(3,000万ユーロ)でサインしました。

サラリーは所得税を除いた後の金額ですので、イタリアの所得税*2を加味すると、975万円(7.5万ユーロ)以上の所得には43%の税率が適用されるので、所得税額を30億円と計算すれば、ユベントスはCR7に対して年間70億円のサラリーを実質負担することになります。

ユベントスがCR7在籍3年間で投資した金額を合算すると、移籍金150億円、3年間のサラリー総額210億円の合計360億円を投資したことになりますが、投資的効果は果たしてどうだったのでしょうか。

投資対効果とは別に、ユベントスの戦績に関しては、セリエAでは2度優勝することができたものの、加入初年度はCLベスト8にて敗退、加入2~3年度はいずれもアウェーゴール・ルールにより格下相手に取りこぼして、決勝トーナメント1回戦のベスト16で敗退となり、CL制覇の目的は達成されませんでした。

CR7獲得による効果

CR7獲得による投資対効果を試算する上で、①グッズ販売、②新規スポンサー、③チケット販売、そして④マンUへの売却金額、以上の4項目に注目します。

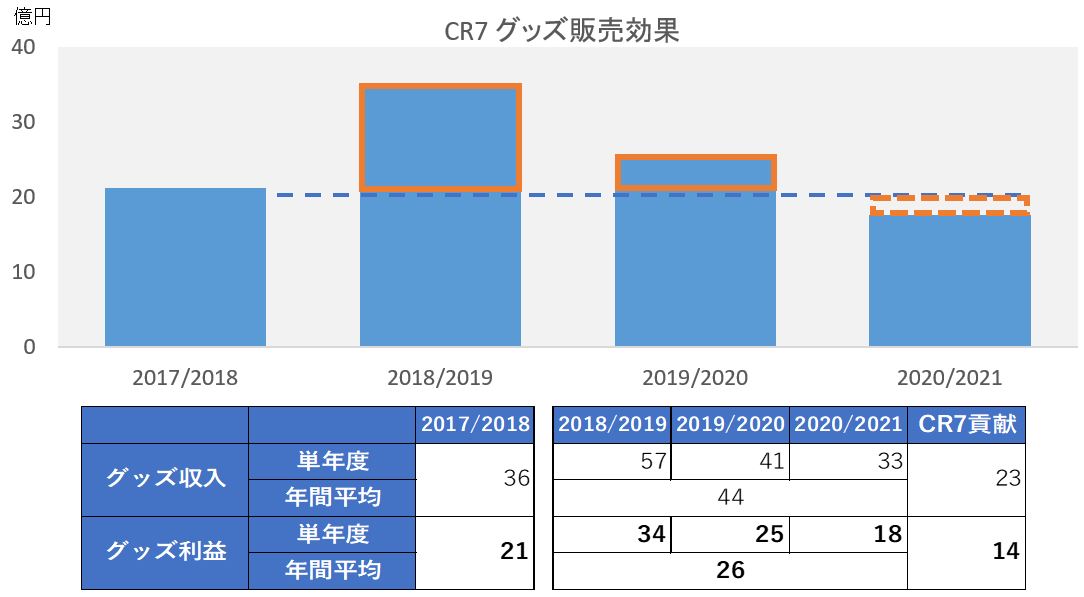

① グッズ販売による効果

CR7加入前の2017/2018シーズンのグッズ売上は36億円を計上しており利益は21億円でした。

一方で、CR7加入後の2018/2019シーズンになるとグッズ売上は過去最高の57億円、そして利益は34億円にまで跳ね上がりました。

翌2019/20シーズンは、シーズン後半にパンデミックの影響によるイタリア全土での外出規制と無観客試合による経済的打撃を受けて、売上は41億円にまで減少し利益は25億円水準に落ち込みました。

そして2020/21シーズンはほぼ全試合が無観客試合となり、今般ユベントスから公表された情報では、グッズ売上は33億円とCR7加入前よりも低い水準にまで落ち込み、利益は18億円になりました。

詳しくは下図をご覧頂き、CR7がもたらしたグッズ販売による効果は、CR7加入前のグッズ利益21億円を基準にするとCR7加入後の平均3年間で26億円利益を計上したことから、3年間では(26億円-21億円) x 3年間 = 14億円の利益貢献があったと考察します。

もしパンデミックの影響がなく2018/2019の水準を維持できていれば、プラス10億円位は追加利益が出ていたと考えています。

②新規スポンサーによる効果

CR7加入前の2017/2018シーズンのスポンサー収入は、112億円で主なスポンサーはアリアンツ(保険会社)からのスタジアム命名権(ネーミングライツ)、アディダス、Jeep、Cygames、更には中国企業など合計42社からの収入がありました。

そして、CR7加入初年度の2018/2019シーズンでは141億円となり、5社との契約を更新しなかったことにも関わらず、加入前シーズンに対して+29億円の収入増加となりました。

半分以上はアディダスからのスポット収入が占めていますが、残りは既存スポンサーとの契約更新において是までよりも高い契約金額で締結できたことが功を奏しました。CR7加入によってクラブの知名度やSNSのフォロワー数が上昇して、スポンサー企業との契約交渉で有利に動いたのは間違いなさそうです。

CR7加入2年目の2019/20シーズンでは168億円に到達し、ユベントスの公式ユニホームの胸スポンサーであるJeepが追加で年間25百万ユーロ、33億円を捻出したことが増収に貢献となりました。

ユベントスの最大株主であるEXOR N.V.はフィアットグループの株を所有している、創業家アニェッリ一家の投資会社です。そして、Jeepはフィアットグループの傘下にあるブランドです。つまり、ユベントスは、自身の親会社フィアットから広告宣伝費として追加支援を受けたと言い換えることができるでしょう。

ユベントスとそのステークホルダーの関係については、下図のようになります。 今般公表された2020/21シーズンのスポンサー収入は過去最高の190億円に到達しました。この様な実績から、CR7加入効果が顕著に表れた経済効果が、スポンサー収入といえるでしょう。CR7在籍期間での年間スポンサー収入を平均すると166億円となり、加入前の113億円から年間で+53億円の押し上げ効果があり、在籍3年間累計だと159億円になります。

今般公表された2020/21シーズンのスポンサー収入は過去最高の190億円に到達しました。この様な実績から、CR7加入効果が顕著に表れた経済効果が、スポンサー収入といえるでしょう。CR7在籍期間での年間スポンサー収入を平均すると166億円となり、加入前の113億円から年間で+53億円の押し上げ効果があり、在籍3年間累計だと159億円になります。

ここからスポンサー収入に付随する費用を考える必要があります。

例えばセールスマンへの成功報酬やスポンサー企業に対する接待交際費等ですが、CR7加入前と加入後の期間を比較してもスタッフ人件費や管理費の変動は見受けられなかった為、コストはゼロとし見なします。

スポンサー追加収入=スポンサー追加利益として159億円が利益貢献となります。

③チケット販売による効果

CR7加入前の2017/2018シーズンは73億円でした。2018/2019シーズンでは、92億円のチケット収入を記録しており、前シーズンよりも19億円の増加となりました。試合数は、両シーズン共にCLはベスト8で敗退、国内カップ戦のコッパイタリアは優勝しているので、同じと考えています。

参考情報として、2018/2019年の年間パスのチケット販売は29,300枚であり、これは2017/2018シーズンと同じ販売数であり、CR7加入前で既に年間パスの販売枚数はクラブ規定の上限に達していたと想像されます。スタジアムの収容人数が41,000人ですから、残り11,700枚が一般向け販売分です。19億円増加収益の内訳は、5億円が年間パスの単価上昇と14億円が一般向け販売の増加になります。

外部委託費用について5億円程増加しており、これをチケット販売会社への手数料としてみなすと、19億円-5億円の差額14億円が2018/2019シーズンのCR7加入効果によるチケット販売からの貢献利益となります。

尚、2019/2020年シーズン以降は、パンデミックの影響による無観客試合でチケット収入は大きく減少した為にカウントしません。

その影響額としては、105億円近くチケット収入を損失したと想定され、利益に換算すると78億円に相当します。

常時4万人規模の観客を見込んでいたユベントスにとって、サポーターからの応援によるホームアドバンテージの喪失だけでなく、経済的損失による打撃も無視できない状況でした。

④マンUへの売却額

最後に、売却額28億円をリターンとして考慮します。CR7の市場価値として28億円あるから、マンUが購入したと言い換えられます。

売却に係るコストは代理人であるジョルジュ・メンデスに支払う報酬程度ですが、これを売却額28億円の上限10%*3とすると、3億円が手数料として費用になり、この費用はユベントスが負担します。つまり、25億円がユベントスが手にするリターンになります。

CR7への投資対効果の結果検証

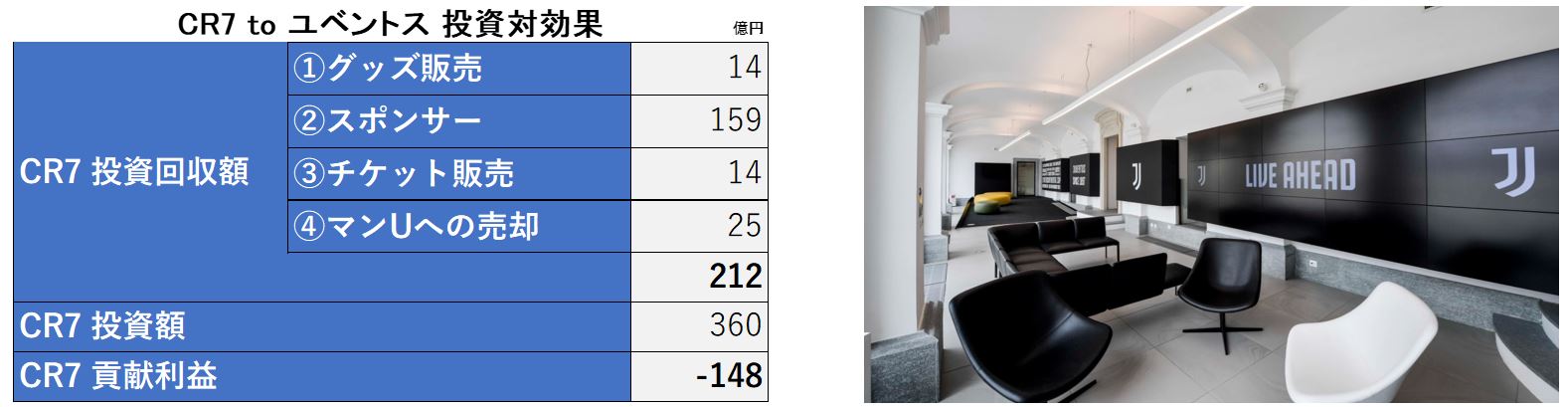

全てのリターンを合計してみると、14億円(グッズ)+ 159億円(スポンサー)+ 14億円(チケット)+25億円(売却)=212億円と求められました。投資額合計360億円の約60%までしか回収できなかったことになります。言い換えれば、148億円の投資回収未達として損失だったと言えるかもしれません。

しかしながら、もしユベントスがCR7在籍中に一度でもCL優勝していたら、どうだったでしょうか?

CR7加入2~3年目のどちらかのシーズンで、アウェーゴール・ルールが廃止されていたとしてPK戦でベスト8に進出して、準決勝に勝ち進み、CL優勝したと仮定しましょう。

ベスト8進出で13億円、準決勝進出で15億円、決勝進出で20億円、優勝で5億円、更にUEFAスーパーカップに出場し勝利すると追加で5億円を放映権収入*4として稼ぐことができれば、その金額合計は58億円にもなります。

放映権収入といっても要は賞金なので、コストは殆ど発生しないものとして見なします。既に計算したリターン総額で212億円ですから、58億円を加算すると270億円に到達し、CR7への投資額360億円にはまだ90億円足りません。もしパンデミックの影響がなければ、グッズ利益で10億円とチケット利益で78億円の88億円を獲得できていたでしょう。そうすればCL制覇してもその不足額をほぼ補填できる額になります。

パンデミックの影響がなく、CR7在籍中に一度はCL優勝しないと、投資額360億円は全額回収することは非常に難しかったと言えるでしょう。

マンUへの売却額の検証

ところで、ユベントスがCR7をマンUへ売却額した金額は適正といえる水準だったたのでしょうか。

もしより高い金額で売却できれば、その分追加リターンに貢献できたはずです。CR7を売却した2021年8月31日時点の会計上の価値は、31億円でした。

これはレアル・マドリッドから獲得した移籍金150億円をCR7の価値と見なして、会計上のルールで契約期間の4年間で毎年もしくは毎月均等にその価値を減少させていきます。そうすると、契約満了後となる4年後にはCR7の価値はゼロとなってしまいます。

150億円をCR7加入後から売却までの期間(2018/7~2021/8)の3年と2ヶ月では、会計上では119億円価値が減少したと考えられます。CR7を獲得した移籍金150億円から在籍3年と2ヶ月の価値減少分である119億円を引くと31億円になり、この金額がCR7の会計上の価値に相当します。

今回はマンUに最大28億円で売却したことから、会計上の価値より3億円安く売却したことになります。

ユベントスとしては、どの有力クラブもパンデミックの影響を受けて資金力が困窮している中で更にサッカー選手としては高齢の36歳の選手に対して、会計上の価値以上で獲得したいクラブが表れなかったことので、已む無く一番高額で買い取り意思を表明したマンUへの売却を決めたのでしょう。

ユベントス所属選手の価値

参考までに、ユベントス所属の高額な移籍金で獲得した選手を下図のとおり、ピックアップしてみました。市場価値は、2021/9/17時点のtransfermarkt.comを参照しています。

マタイス・デ・リフト (オランダ代表 前所属AFCアヤックス)の価値

まず、デ・リフトの獲得時の移籍金は111億円で、8月末時点での帳簿上の価値は63億円になります。市場価値である97億円で売却すれば、34億円の利益をもたらすことになります。

アルトゥール (前所属 FCバルセロナ)の価値

一方で、昨シーズン開幕前にバルセロナFCから獲得したアルトゥールに対しては、93億円を費やし、まだ75億円の価値が残っています。しかし、ケガの影響がありその市場価値は52億円迄に下がり、8月末に市場価値で売却しても23億円の損失を計上する羽目になっていました。

パウロ・ディバラ (アルゼンチン代表 前所属US Citta di パレルモ)の価値

最後に、ディバラに関しては、パレルモFCから獲得後に一度契約延長を介して累計6年以上経過しており、残存価値は6億円とかなり低くなっています。その市場価値は65億円とされており、仮に売却が実現すればユベントス所属選手で最も売却益をもたらすプレーヤーであり、その売却益は58億円になると推測されます。

ユベントスの親会社であるExor N.V.は、520億円を追加出資する事を決めましたが、もしCR7の次に高額なスター選手を獲得するとなれば、一例に挙げたような売却益が見込める選手を手放して、高額なスター選手の移籍金償却費用とサラーをカバーすることも考えられるでしょう。

*1 Juventus公式サイト ACCORDO CON IL MANCHESTER UNITED PER LA CESSIONE DEFINITIVA DEL CALCIATORE CRISTIANO RONALDO 2021/8/31 Press Release

*2 イタリア経済財務省公式サイト

*3 FIFA公式サイト FIFA and football stakeholders recommend cap on agents’ commissions and limit on loans 2019/9/25 Press Release

*4 UEFA公式サイト How clubs’ 2019/20 UEFA Champions League revenue will be shared 2019/7/11 Press Release

コメント